Pogosta vprašanja

Dohodnina je davek od dohodkov fizičnih oseb. Upoštevajo se vsi obdavčljivi dohodki v koledarskem letu od 1. 1. do 31. 12.

Informativni izračun dohodnine lahko narediš tukaj.

V zvezi z dohodnino ti ni treba storiti ničesar, saj je postopek v celoti avtomatiziran.

Obvestilo o letnem zaslužku je vsako leto v tvojem profilu najkasneje do 31. 1.

Dejanske stroške prevoza in nočitve uveljavljaš tako, da do 5.2. pošlješ zahtevek, ki se vloži na eDavkih. Preberi navodila, kako se uveljavljajo dejanski stroški prevoza in nočitve.

Tudi, če ti je bila med letom odvedena akontacija dohodnine in tvoji bruto dohodki niso presegli pripadajočih olajšav, ti napovedi za odmero dohodnine ni treba oddati, saj boš preveč plačano akontacijo dobil/a vrnjeno samodejno.

Davčne olajšave in prispevki pri študentskem delu

| Posebna osebna olajšava |

Upravičenec: Študent/dijak do 26 let. Starejši od 26 let pod določenimi pogoji (dodiplomski in podiplomski študij). Starši: Te lahko uveljavljajo kot vzdrževanega družinskega člana. |

|---|---|

| Splošna olajšava | Če te starši uveljavljajo, olajšavo izgubiš (sorazmerno glede na mesece). |

| Normirani stroški |

Višina: 10 % bruto zaslužka. Stroškov ni treba dokazovati. |

| Prispevek za PIZ |

Višina: 13,95 % bruto zaslužka (po 1. 2. 2024). Do 31. 1. 2024: 15,5 %. Prispevek se odšteje pri nakazilu in se šteje v pokojninsko dobo. |

| Dejanski stroški prevoza/nočitve | Uveljavljaš prek eDavkov. |

Podroben pregled olajšav in stroškov

1. Posebna osebna olajšava:

➡️ Za leto 2025 - znesek 3.682 €

-

Kdo je upravičen? Rezident, ki ima status študenta/dijaka.

-

Starost: do 26 let Prizna se tudi študentu, ki je starejši od 26 let, če se vpiše na študij najpozneje v letu, ko je dopolnil starost 26 let, in sicer za dodiplomski študij za dobo največ šest let od dneva vpisa in za podiplomski študij za največ štiri leta od dneva vpisa).

-

Starši TE lahko uveljavljajo kot vzdrževanega družinskega člana.

-

Prizna se v celoti, tudi če le del koledarskega leta izpolnjuješ pogoje zanjo.

2. Splošna olajšava:

- Starši te NE morejo uveljavljati kot vzdrževanega družinskega člana.

- Če te starši v svoji napovedi uveljavljajo vseh 12 mesecev, olajšavo izgubiš, če te uveljavljajo samo del leta, ti pripada sorazmeren del splošne olajšave.

➡️ Za leto 2025

- Letni zaslužek DO 16.832 €: 5.260 € + (19.736,99 – 1,17259 × tvoj zaslužek).

- Letni zaslužek NAD 16.832 €: 5.260 €

3. Normirani stroški

- 10 % od bruto zaslužka študenta.

- So stroški, ki jih ni potrebno dokazovati.

- Za dohodke iz študentskega dela je to avtomatična olajšava in se prizna v vsakem primeru (tudi če nista izpolnjena pogoja za posebno olajšavo).

4. Prispevek za pokojninsko in invalidsko zavarovanje

- 13,95 % od bruto zaslužka študenta.

- Razlika med bruto in neto pomeni, da se pri nakazilu odvede prispevek za pokojninsko in invalidsko zavarovanje (PIZ) v višini 13,95 %, saj študentsko delo šteje v pokojninsko dobo.

- Do 31. 1. 2024 je bil prispevek za PIZ 15,5 %, od 1. 2. 2024 pa je znižan za 10 % in znaša 13,95 %.

5. Dejanski stroški prevoza in nočitve

- Dejanske stroške prevoza in nočitve uveljavljaš tako, da do 5.2. pošlješ zahtevek, ki se vloži na eDavkih. Preberi navodila, kako se uveljavljajo dejanski stroški prevoza in nočitve.

Primeri izračunov zaslužka in dohodnine pri študentskem delu za leto 2025

| Starši te NE uveljavljajo | Starši te uveljavljajo (mlajši od 26 let) |

Starši te NE uveljavljajo. NE izpolnjuješ pogojev za posebno osebno olajšavo (26+) |

|

|---|---|---|---|

| Bruto zaslužek | 14.835,00 | 4.840,00 | 12.930,00 |

| – 10 % normiranih stroškov (PIZ osnova) | 1.483,50 | 484,00 | 1.293,00 |

| – Prispevek za PIZ (15,5 %) | 2.069,48 | 675,18 | 1.803,74 |

| Neto nakazilo | 12.765,52 | 4.164,82 | 11.126,27 |

| Normirani stroški | 1.483,50 | 484,00 | 1.293,00 |

| Posebna osebna olajšava | 3.682,00 | 3.682,00 | 0,00 |

| Splošna olajšava | 7.601,62 | 0,00 | 9.835,40 |

| Davčna osnova za dohodnino | 0,00 | 0,00 | 0,00 |

Izračuni za dohodnino za leto 2026

| Postavka | Starši te NE uveljavljajo | Starši te uveljavljajo (mlajši od 26 let) |

Brez posebne osebne olajšave (26+) |

|---|---|---|---|

| Bruto zaslužek | 15.659,00 € | 5.110,00 € | 13.648,00 € |

| – 10 % normiranih stroškov (PIZ osnova) | 1.565,90 € | 511,00 € | 1.364,80 € |

| – Prispevek za PIZ (15,5 %) | 2.184,43 € | 712,85 € | 1.903,90 € |

| Neto nakazilo | 13.474,57 € | 4.397,16 € | 11.744,10 € |

| Normirani stroški | 1.565,90 € | 511,00 € | 1.364,80 € |

| Posebna osebna olajšava | 3.886,35 € | 3.886,35 € | 0,00 € |

| Splošna olajšava | 8.022,73 € | 0,00 € | 10.380,81 € |

| Plačilo dohodnine | 0,00 € | 0,00 € | 0,00 € |

Dohodninska lestvica za leto 2025

| Neto letna davčna osnova – nad (€) | Do (€) | Dohodnina (€) | Stopnja / izračun |

|---|---|---|---|

| 9.210,26 | 16 % | ||

| 9.210,26 | 27.089,00 | 1.473,64 | + 26 % nad 9.210,26 |

| 27.089,00 | 54.178,00 | 6.122,11 | + 33 % nad 27.089,00 |

| 54.178,00 | 78.016,32 | 15.061,48 | + 39 % nad 54.178,00 |

| 78.016,32 | 24.358,43 | + 50 % nad 78.016,32 |

Dohodninska lestvica za leto 2026

| Neto letna davčna osnova – nad (€) | Do (€) | Dohodnina (€) | Stopnja / izračun |

|---|---|---|---|

| 9.721,43 | 16 % | ||

| 9.721,43 | 28.592,44 | 1.555,43 | + 26 % nad 9.721,43 |

| 28.592,44 | 57.184,88 | 6.461,89 | + 33 % nad 28.592,44 |

| 57.184,88 | 82.346,23 | 15.897,40 | + 39 % nad 57.184,88 |

| 82.346,23 | 25.710,33 | + 50 % nad 82.346,23 |

Dijaki/študenti ne dobite povrnjenih potnih stroškov, lahko pa uveljavljate davčno olajšavo in si znižate davčno osnovo.

Do dejanskih stroškov prevoza in nočitve je upravičen študent in dijak, če je kraj opravljanja dela več kot 1 km oddaljen od bivališča.

1. Kako uveljavljaš potne stroške?

-

Izpolniš Zahtevek za uveljavljanje dejanskih stroškov, ki ga oddaš na FURS do 5. februarja.

-

Izpolnjen zahtevek najlažje oddaš preko mobilne aplikacije e-Davki.

🎥 Video: Kako izpolniš obrazec v aplikaciji eDavki.

Pripravili smo tudi Zahtevek za uveljavljanje dejanskih stroškov pri IID, ki ga samo dopolniš in oddaš po e-pošti ali osebno na eni izmed enot FURS (seznam uradov).

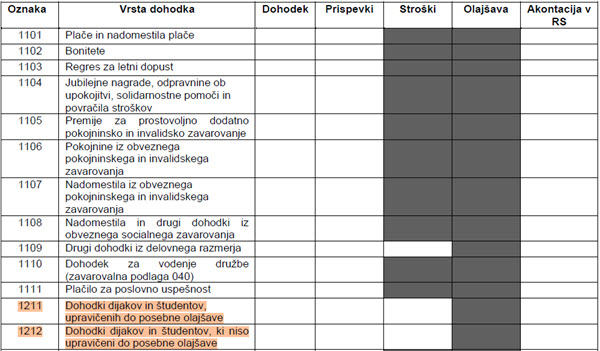

Podatke o našem podjetju smo že vpisali, ti pa iz Obvestila o zaslužku vpiši skupen letni znesek pri oznaki dohodka 1211 ali 1212.

- Lahko pa ga oddaš tudi po e-pošti ali osebno na eni izmed enot FURS (seznam uradov).

2. Kaj moraš priložiti k zahtevku?

- Potrdilo za priznanje potnih stroškov.

Potrdilo lahko pripraviš sam/a ali delodajalec. Uporabiš lahko tudi potrdilo, ki smo ti ga pripravili na e-Študentskem Servisu.

OSNUTEK POTRDILA ZA DEJANSKE STROŠKE PREVOZA.

- Kako izpolniš potrdilo:

Izpolni rumeno polje in zamenjaj besedilo, označeno z rdečo.

- Vpiši svoje osebne podatke.

- Vpiši podatke delodajalca, pri katerem si opravljal/a delo.

- Vnesi število prihodov na delo.

- Izpolni izračun stroškov prevoza.

Dodatno lahko priložiš:

➡️ Če si uporabljal/a javni prevoz: priloži vozovnice.

➡️ ️Če si uporabljal/a lastno vozilo: izjavo o uporabi vozila in podatek o prevoženih kilometrih (0,21 € na kilometer).

➡️ Potrdilo delodajalca o kraju opravljanja dela in poročilo o prisotnosti na delu.

3. Kaj če si pozabil/a oddati zahtevek?

Če si zahtevek pozabil/a oddati do 5. februarja, lahko potne stroške še vedno uveljavljaš naknadno v ugovoru na informativni izračun dohodnine. Tudi pri ugovoru moraš priložiti dokazila, ki so navedena zgoraj pod točko 2.

Pri ugovoru na informativni izračun dohodnine v rubriko 1211 ali 1212 vpišeš dejanske stroške prevoza.

Akontacija dohodnine se ne odvede za posamezno nakazilo enako ali manjše od 400 € bruto.

Izpolnjena morata biti dva pogoja:

- status študenta ali dijaka,

- starost do 26 let (posebna osebna olajšava se prizna tudi študentu, ki je starejši od 26 let, če se vpiše na študij najpozneje v letu, ko je dopolnil 26 let, in sicer za dodiplomski študij in enovit magistrski študij za dobo največ šest let od dneva vpisa, za podiplomski študij za največ štiri leta od dneva vpisa).

Akontacija dohodnine se ne odvede, če je nakazilo manjše ali enako 105,12 € bruto, ker se akontacija ne obračuna in ne odtegne v primeru, če je manjša od 20 € bruto.

Če ne izpolnjuješ zgoraj navedenih pogojev, ali če je nakazilo višje od 400 € bruto, se odvede akontacija dohodnine v višini 25 %. Dejansko je akontacija 22,5 %, ker se odštejejo od 25 % normirani stroški v višini 10 %.

Odvedeno akontacije dohodnine lahko dobiš delno ali v celoti povrnjeno pod pogoji iz Zakona o dohodnini.

Nerezidentom se akontacija dohodnine odvaja ob vsakem izplačilu.

Tisti, ki so iz držav, s katerimi ima Slovenija podpisan sporazum o izogibanju dvojnega obdavčevanja, lahko vložijo na FURS zahtevo za povračilo akontacije. Če si nerezident in nameravaš ostati v Sloveniji dlje časa, si uredi status rezidenta. Več informacij.

Tvoj zaslužek prek študentskega servisa ni omejen.

To pomeni, da lahko zaslužiš, kolikor želiš, le da boš pri višjem zaslužku moral/a plačati dohodnino.

Med letom odvedeno akontacijo dohodnine lahko dobiš delno ali v celoti povrnjeno pod pogoji iz Zakona o dohodnini. Predvidoma 96 % vseh dijakov/študentov dobi povrnjeno celotno med letom plačano akontacijo.

Nerezidentom se akontacija dohodnine odvaja ob vsakem izplačilu. Tisti nerezidenti, ki so iz držav, s katerimi ima Slovenija podpisan sporazum o izogibanju dvojnega obdavčevanja, lahko z obrazcem KIDO 12, ki ga vložijo na FURS, zahtevajo povračilo akontacije.

Naredi si izračun in poglej, če ima država, iz katere prihajaš, podpisan sporazum.

Po obravnavi vloge ti FURS v približno v enem mesecu povrne akontacijo dohodnine na tvoj bančni račun (do zneska posebne osebne olajšave, ki velja za tisto leto).

Več informacij si preberi na FURS-ovi spletni strani, tam najdeš tudi vse potrebne obrazce.

Ko dopolniš 26 let, še vedno lahko delaš prek študentskega servisa, izjema so izredni dijaki (udeleženci izobraževanja odraslih), ki lahko delajo do 26 leta. Po tej starosti izgubiš posebno olajšavo.

Posebna osebna olajšava se prizna tudi študentu, ki je starejši od 26 let, če se vpiše na študij najpozneje v letu, ko je dopolnil 26 let, in sicer za dodiplomski študij in enovit magistrski študij za dobo največ šest let od dneva vpisa, za podiplomski študij za največ štiri leta od dneva vpisa.

Če ne izpolnjuješ zgoraj navedenih pogojev ali če je nakazilo višje od 400 € bruto, se odvede akontacija dohodnine v višini 25 %. Dejansko je akontacija 22,5 %, ker se odštejejo normirani stroški v višini 10 %.

Akontacija dohodnine se ne odvede, če je nakazilo manjše ali enako 105,12 € bruto, ker se akontacija ne obračuna in ne odtegne v primeru, če je manjša od 20 € bruto.

Plačilo v obrokih je možno, odobri ga davčni organ na tvoj predlog.

Kaj je KIDO 12?

KIDO 12 je obrazec, s katerim nerezidenti Slovenije zaprosite za povračilo akontacije dohodnine (22,5 %). Do povračila akontacije ste upravičeni tisti, ki prihajate iz držav, s katerimi ima Slovenija podpisan sporazum o izogibanju dvojnega obdavčevanja.

Naredi hitri izračun in se prepričaj, če ima država, iz katere prihajaš podpisan sporazum.

KIDO 12 obrazec ti lahko pošljemo, ko plačilo za študentsko delo prejmeš na bančni račun. Zahtevaš ga lahko po vsakem nakazilu, enkrat mesečno, na koncu leta oziroma za obdobje zadnjih 5 let.

- Ko boš želel/a oddati KIDO 12 za povračilo akontacije dohodnine, nam to javi in ti ga pošljemo na e-mail, lahko pa si ga natisneš tudi na spletni strani FURSa.

Za povračilo akontacije dohodnine potrebuješ:

- Obrazec KIDO 12 in specifikacijo dohodkov.

- Potrdilo o šolanju.

- Dokaz o rezidentstvu države, iz katere prihajaš.

- Če si starejši od 26 let, tudi potrdilo o prvem vpisu na študij.

Vse obrazce pošlješ na Finančno upravo Republike Slovenije (FURS) ali pa uporabiš aplikacijo eDavki.

▶️ Navodila za uporabo eDavkov in registracijo.

📣 Z uporabo aplikacije bo tvoja vloga hitreje zaključena.

FURS ti vračilo akontacije dohodnine vrne na tvoj bančni račun (do višine posebne osebne olajšave, ki velja za tisto koledarsko leto). FURS te lahko pozove, da moraš predložiti še kakšne dokumente.

- Če si davčni nerezident in nameravaš v Sloveniji ostati dlje časa, si lahko urediš status davčnega rezidenta Slovenije. Več informacij.

Štipendija ni obdavčljiva, če je financirana iz proračuna (npr. državna štipendija) ali je štipendija kadrovska in ni višja od minimalne plače.

To pomeni, da se ne všteva v dohodke, od katerih je potrebno plačati akontacijo dohodnine.

V obdavčljive dohodke se štejejo vsi dohodki, ki z zakonom izrecno niso oproščeni oz. izvzeti.

Obdavčljivi dohodki so:

- dohodek za opravljeno delo prek študentskega servisa,

- različne nagrade,

- dohodki iz premoženjskih pravic (avtorski honorar ...),

- dobiček iz kapitala,

- katastrski dohodek,

- dohodki iz premoženja (dividende, obresti, najemnine).

Posebna osebna olajšava velja le za dohodke, pridobljene prek študentskega servisa, ne pa tudi za ostale dohodke (avtorski honorar, katastrski dohodek, dohodek iz premoženja, pokojnina po starših, nagrade).

- Normirani stroški - 10 % od bruto zaslužka študenta.

So stroški, ki jih ni potrebno dokazovati.

- Prispevek za pokojninsko in invalidsko zavarovanje (PIZ) - 13,95 % od bruto zaslužka študenta.

Za dohodke iz študentskega dela je to avtomatična olajšava in se prizna v vsakem primeru, tudi če nista izpolnjena pogoja za posebno olajšavo.

Kako podaljšam status?

Piši nam na [email protected] ali pokliči na najbližjo poslovalnico.

Novice za dijake in študente